Oftalmologia no Lucro Presumido: Receita esclarece quando usar presunção de 8% (IRPJ) e 12% (CSLL)

Publicado originalmente em: FENACON

Ler matéria completa

A Receita Federal esclareceu os percentuais de presunção aplicáveis no Lucro Presumido para empresas que atuam com serviços hospitalares na área de oftalmologia. A definição do percentual depende do enquadramento correto da atividade e do atendimento aos requisitos necessários.

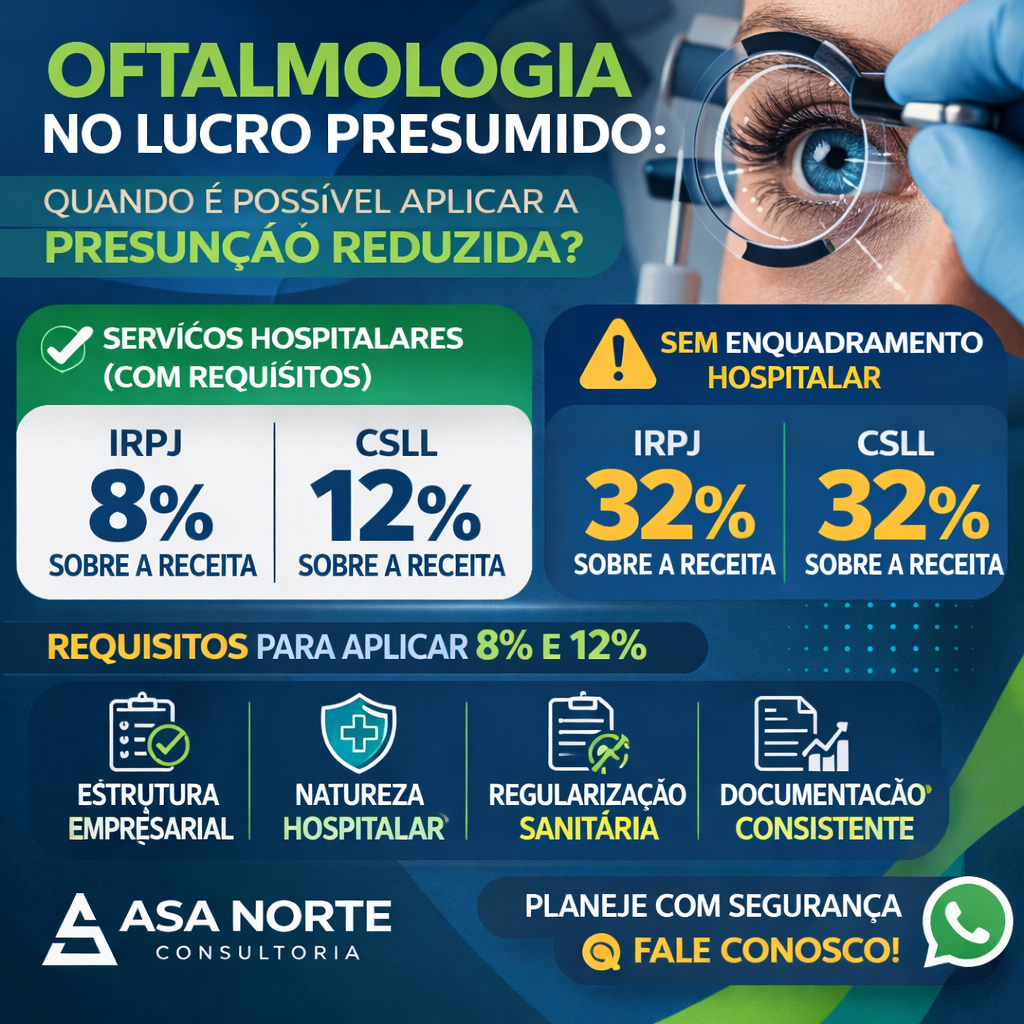

Quando o serviço é caracterizado como “serviço hospitalar” (com estrutura empresarial e requisitos atendidos), a empresa pode aplicar a presunção reduzida de 8% para o IRPJ e 12% para a CSLL sobre a receita.

Por outro lado, quando o serviço não se enquadra como hospitalar (ou não atende às condições exigidas), prevalece a regra geral de serviços, com presunção de 32% para IRPJ e 32% para CSLL.

Pontos de atenção para clínicas de oftalmologia:

- Enquadramento depende da natureza do serviço, não apenas do CNAE;

- É fundamental ter estrutura empresarial e documentação consistente;

- Quando aplicável, é necessário manter regularização sanitária e requisitos operacionais.

Dica da Asa Norte Consultoria:

Antes de aplicar a presunção reduzida, revise contratos, estrutura operacional e documentação. O enquadramento correto pode gerar economia tributária com segurança e reduzir risco de autuação.

📲 Fale com a Asa Norte Consultoria pelo WhatsApp

Fonte:

FENACON

Crédito: Asa Norte Consultoria